Quelles sont les marges de manœuvre ? À partir du compte 2017, dix questions et dix réponses pour faire un petit tour des finances communales.

- Budget ou compte ?

Le budget annuel est prédictif et doit donc être réalisé avant le 1 janvier de l’année. Il peut cependant supporter quelques aménagements nommés modifications budgétaires.

Le compte est un constat en fin d’année dressé au 31 décembre.

Pour chacun d’entre eux, on considère l’ordinaire qui reprend les recettes et dépenses de l’année, ainsi que l’extraordinaire qui reprend les « grands » travaux (bâtiments en construction ou rénovation, routes, chemins, trottoirs…) et les grands achats (tracteur, camionnette…).

- Engagements ou imputations ?

A la clôture d’un compte, au 31 décembre de l’année, au niveau des dépenses communales :

– certaines ont déjà été faites, elles sont imputées ;

– d’autres sont à faire, elles sont engagées.

Ce sont ces dernières que nous considérons dans la suite puisqu’il y a un engagement de la commune et que ces dépenses devront être faites ultérieurement.

Pour les recettes, on considère les droits constatés nets sachant qu’une petite partie des droits constatés sont irrécouvrables.

- Quelles sont les dépenses et recettes annuelles de la commune ?

Pas loin de 3 millions d’euros à l’ordinaire en 2017 : 2 914 431 € en recettes, 2 885 439 € en dépenses, soit un boni de 28 992 € à l’exercice propre pour l’année écoulée.

Le résultat budgétaire, quant à lui cumule l’exercice propre et les exercices antérieurs, le compte 2017 se termine avec un boni de 632 282 € résultant de reports de bonis d’années précédentes.

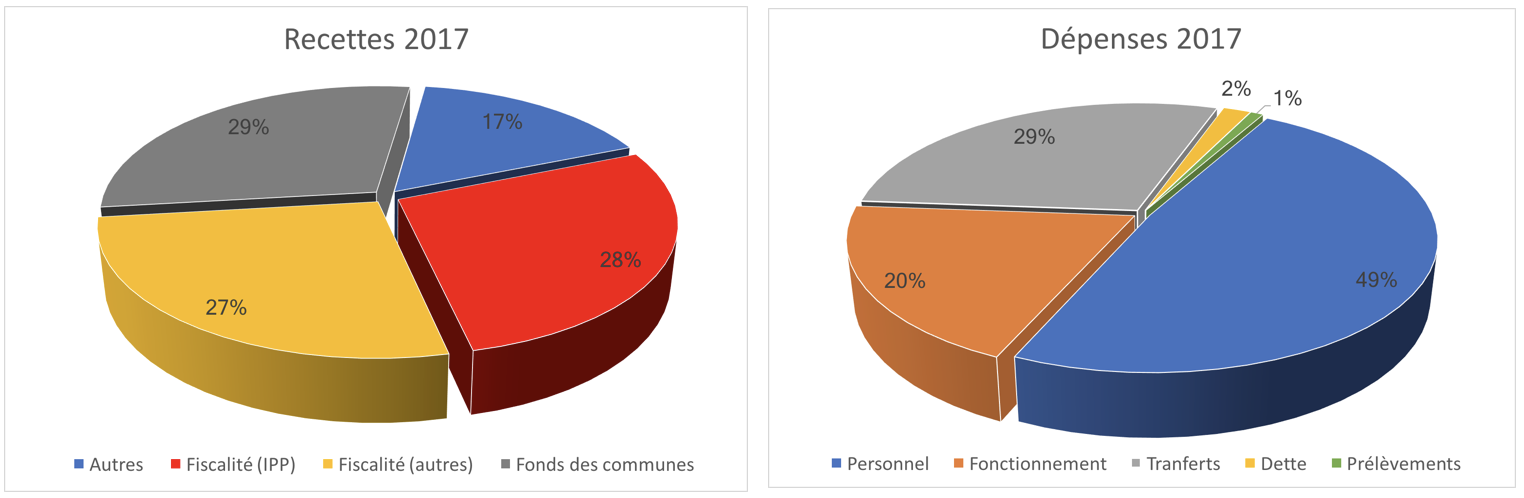

- D’où viennent les recettes ?

Pour l’ordinaire, deux sources principales :

– Fonds des communes (région wallonne) : 847 671 € ou 29 % du total des recettes ;

– Fiscalité communale : 1 582 506 € ou 54,3 % du total des recettes.

Parmi les recettes fiscales, la moitié vient des additionnels communaux à l’IPP (impôt des personnes physiques), soit 806 633 € ou 27,7 % du total des recettes.

Il faut savoir qu’une des premières mesures prise par l’Entente communale lors de la législature précédente a été d’augmenter les additionnels à l’IPP pour les faire passer de 7,5 % à 8 %. C’est-à-dire qu’une fois calculé, votre impôt, qui comporte déjà une partie fédérale et une partie régionale, est majoré d’un montant de 8 % au bénéfice de la commune.

- Où vont les dépenses ?

Parmi les dépenses à l’ordinaire :

– Personnel : 1 400 290 € ou 49 % du total des recettes ;

– Fonctionnement : 20 % du total des recettes ;

– Transferts : 29 % du total des recettes ;

– Dette : 2 % du total des recettes ;

– Prélèvements (pour alimenter le fonds de réserve) : 1 % du total des recettes.

Parmi les transferts, relevons que les contributions :

– A la zone de police, s’élèvent 170 052 € ;

– Aux charges du CPAS, s’élèvent 340 000 €.

- Et l’extraordinaire ?

Les travaux et achats de l’extraordinaire sont financés par des fonds propres, par des subsides ou aides (Région, Europe…) ou encore par le recours à l’emprunt.

Pour 2017, les engagements extraordinaires à l’exercice propre ont été faibles et touchent principalement des travaux de voirie. Un engagement conséquent avait été pris en 2016 pour la salle aux Oies toujours en cours de réalisation.

- Le fonds de réserve ?

Pour financer les travaux et achats de l’extraordinaire, la commune a souvent privilégié l’appel à des fonds propres durant les 30 dernières années. Cela se fait au travers d’un fonds de réserve qui s’élevait à 645 685 € au compte 2017. Ce fonds constitue, avec le boni du résultat budgétaire, le bas de laine communal.

Un petit fonds de pension qui s’élève à 118 000 € a également été constitué pour faire face, à, l’avenir, au règlement des pensions des mandataires (bourgmestre et échevins).

- A combien s’élève la dette ?

La dette à plus d’un an, à charge de la commune, est d’à-peu-près un demi-million d’euros, soit 498 085 € exactement. Elle a été contractée pour les aménagements de la salle aux oies. Ces dernières années et avant cet emprunt, la dette était tombée à presque rien.

Une question importante est de savoir quelle dette la commune pourrait supporter. C’est-à-dire, quels montants elle peut rembourser ou quel est le poids de la dette dans la comptabilité annuelle. Dans la prospective de toute réalisation importante pour notre futur communal, cette donnée est à mettre en relation avec les taux d’emprunt en vigueur.

- Quel est l’état de la trésorerie ?

L’écart entre les finances sur papier (budget et compte) et les finances réelles (avoirs sur comptes bancaires) est important. Comme on l’a déjà écrit plus haut, au niveau de l’ordinaire il y a des engagements non encore réalisés et des recettes constatées non encore reçues. Au niveau extraordinaire, il y a de l’argent emprunté qui n’a pas encore servi ou des subsides promis qui n’ont pas encore été reçus.

La trésorerie reflète une situation ponctuelle. Le compte 2017 fait état d’une situation de 2 478 205 € au 31 décembre, dont à peu près la moitié en placements à un an au plus, et l’autre moitié en valeurs disponibles. Il s’agit d’une situation confortable mais il faut rester prudent dans la gestion. En effet, les rentrées attendues pour la commune et enregistrées dans le compte se font parfois attendre (retard de la région ou du fédéral dans les subventions ou rétrocession de l’impôt, par exemple), ce qui nécessite une bonne avance constante en trésorerie. Le 2 mars 2018, par exemple, la valeur des comptes bancaires avait chuté à 1 575 000 €.

- Quelles sont les marges de manœuvre ?

Les recettes communales ne sont pas extensibles. On peut s’en convaincre en regardant d’où elles proviennent. De nombreuses dépenses sont incompressibles même si certains choix restent possibles. Les montants des recettes et dépenses annuelles étant de l’ordre de 3 millions, on peut se rendre compte que c’est le poids de la dette qui est déterminant et qui importe dans la capacité d’emprunter.

Fin 2017, le poids de la dette est à peu près de 60 000 € soit seulement 2 % du budget. C’est à la fois peu et beaucoup… Par rapport au budget global, c’est peu mais par rapport à la somme empruntée, c’est relativement important. En extrapolant, on peut considérer qu’un emprunt de 1 000 000 d’euros en 10 ans, pèserait le double. Ce qui trouerai presque le bas de laine (résultat budgétaire + fonds de réserve = ±1,3 millions d’euros) …

Il s’agit donc de réfléchir afin de faire les bons choix d’investissement pour le futur.