En cette période électorale, il est bon de demander aux « Promèteû d’bons djoûs » ou « donneurs d’eau bénite de cours » ou « auteurs de belles promesses sans avoir aucune envie de les tenir »… Il est bon de leur demander où ils comptent aller chercher les sous pour financer les projets lancés en période de campagne.

Une moyen qui circule depuis dix ans (Piketty 2014), c’est l’impôt sur le patrimoine net, appelé IPN et aussi qualifié d’impôt sur la fortune, d’impôt sur les millionnaires ou d’impôt sur les grandes fortunes. Il refait surface dans l’actualité belge même s’il ne reste que trois pays de l’OCDE qui l’appliquent encore depuis 2018 alors qu’ils étaient douze en 1990.

Dans le cadre d’une convention avec le Bureau fédéral du Plan, l’ULB a mené une étude sur cette taxe afin de circonscrire la nature de cet impôt et d’en comprendre les enjeux :

Thérèse BASTIN , Benoît BAYENET , Ilan TOJEROW et Magali VERDONCK, Étude relative à la taxation des grands patrimoines, Juillet 2023. Source notée (1) dans la suite du texte. Téléchargeable à l’adresse https://www.plan.be/publications/publication-2407-fr–etude_relative_a_la_taxation_des_grands_patrimoines

En prolongement de cette étude, le Bureau fédéral du plan vient de sortir un document : Calcul de l’impact budgétaire d’un impôt sur les grands patrimoines avant effets macroéconomiques, Février 2024. Source notée (2) dans la suite du texte. Ce document WP 8 DC2024 est téléchargeable à l’adresse https://www.plan.be/publications/publication-2445-fr-calcul_de_l_impact_budgetaire_d_un_impot_sur_les_grands_patrimoines_avant_effets_macroeconomiques

Les graphiques et tableaux qui suivent sont tous extraits de ces deux sources.

1. Qu’est-ce que le patrimoine ?

De façon qualitative, c’est relativement simple : « le patrimoine net d’un ménage est la somme de tous les actifs financiers et non-financiers détenus par celui-ci (patrimoine brut) duquel est déduit le montant de ses dettes à un moment donné. Les actifs financiers incluent les actions, les obligations, les comptes bancaires et le cash, tandis que les actifs non financiers (ou réels) sont des biens tangibles et regroupent les logements, les véhicules et des objets de valeur tels que des bijoux, art et collections. La dette correspond au montant des emprunts contractés afin d’acquérir un bien ou actif immobilier, personnel ou professionnel. »(1)

De façon quantitative, c’est beaucoup plus complexe. Plusieurs manières pour chiffrer le patrimoine existent. L’une d’entre elles repose sur des enquêtes auprès des ménages. C’est le cas de l’enquête HFCS (Household Finance and Consumption Survey) organisée par la Banque centrale européenne. Il y a eu trois collectes de données (2010-2014-2017), une quatrième (2020) est en cours d’analyse. En 2013, par exemple, l’enquête a visé 62000 ménages répartis dans 15 pays européens. Pour les 2 300 ménages belges, c’est la Banque nationale belge qui s’est chargée de la collecte, avec la coopération du Registre National et de Statbel.

2. Comment le patrimoine est-il distribué en Belgique ?

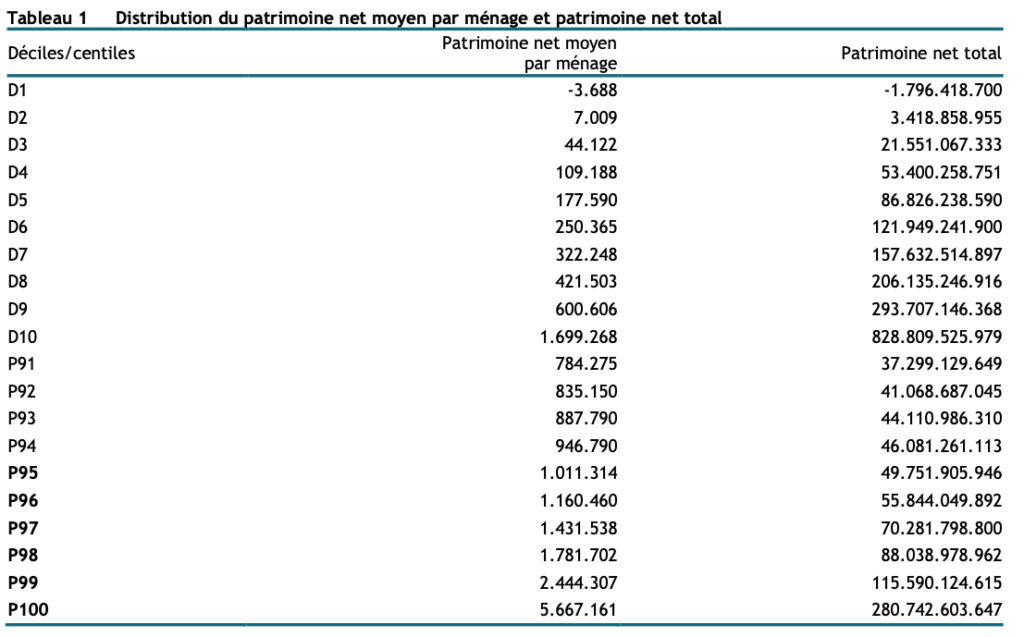

Le tableau 1 reprend la distribution du patrimoine net moyen par ménage ainsi que celle du patrimoine net total, par décile puis par percentile pour les dix derniers pourcents. Un patrimoine net moyen pour le premier décile est négatif, ce qui signifie que le niveau de leur dette est supérieur au montant de leurs actifs. Par contre, le patrimoine net moyen du 1% des ménages qui ont le plus grand patrimoine est d’environ 5,7 millions d’euros par ménage.

On peut constater qu’un IPN qui commencerait à taxer le patrimoine net à 1 million d’euros ciblerait les 5% des patrimoines les plus élevés (soit de P95 à P100), tandis qu’une taxe à partir de 1,25 millions d’euros toucherait les 3% des patrimoines les plus élevés (soit de P97 à P100).

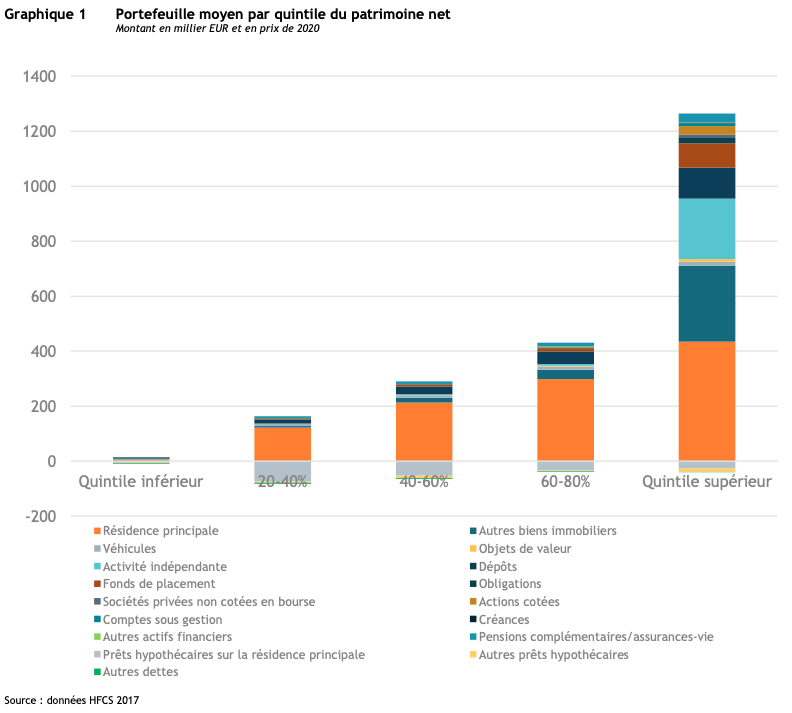

Sur base des données HFCS de 2017, le graphique 1 montre les actifs et les dettes qui composent le patrimoine net des ménages, par quintile. On constate que pour tous, l’actif le plus répandu est la résidence principale. Cependant elle représente 46,3% du patrimoine net total pour le quintile inférieur et 34,3% pour le quintile supérieur.

Par ailleurs, on voit que les quintiles supérieurs sont composés d’actifs plus variés avec des actifs financiers et une activité indépendante plus importants : 39% du patrimoine net total pour le quintile supérieur et 0,2% pour le quintile inférieur.

3. Pourquoi taxer ?

Deux raisons s’imposent… « Premièrement, depuis le milieu des années 80, les inégalités de patrimoine se creusent et la distribution du patrimoine est plus concentré que celle des revenus. Par exemple en Belgique, les 10% des ménages aux patrimoines les plus élevés possèdent 55% du patrimoine net total. Deuxièmement, la succession de plusieurs crises, de la crise financière à la crise énergétique, a renforcé le besoin urgent de recettes publiques. » (2)

4. Comment taxer ?

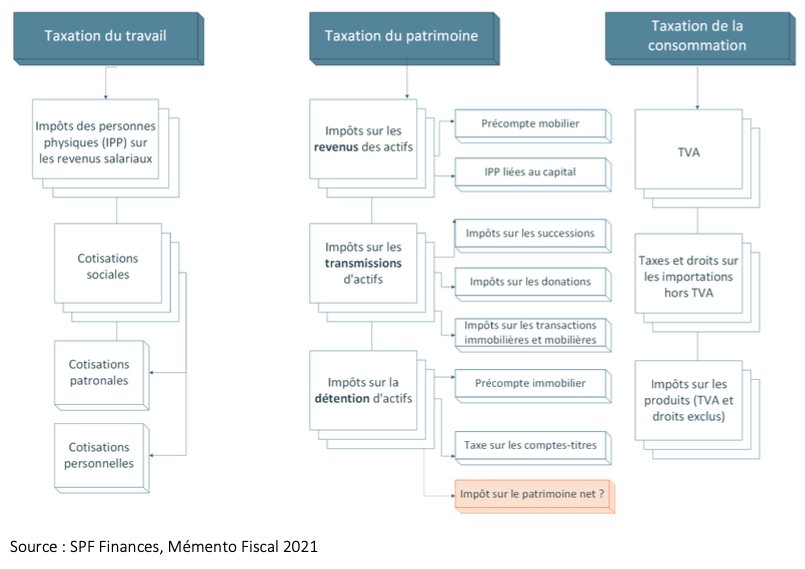

La figure ci-dessous montre les différents types de revenus des ménages et les taxes qui y affèrent. Pour ce qui est du patrimoine, on peut le taxer à travers les revenus qu’il génère (précompte mobilier, par exemple) ou au moment de sa transmission (au travers des héritages, des ventes, etc.). Ou encore taxer la détention d’actifs via le précompte immobilier, la taxe sur les compte-titres et l’impôt sur le patrimoine immobilier net. Celui-ci peut se décliner de multiples façons suivant le seuil choisi, la progressivité ou non, les exemptions…

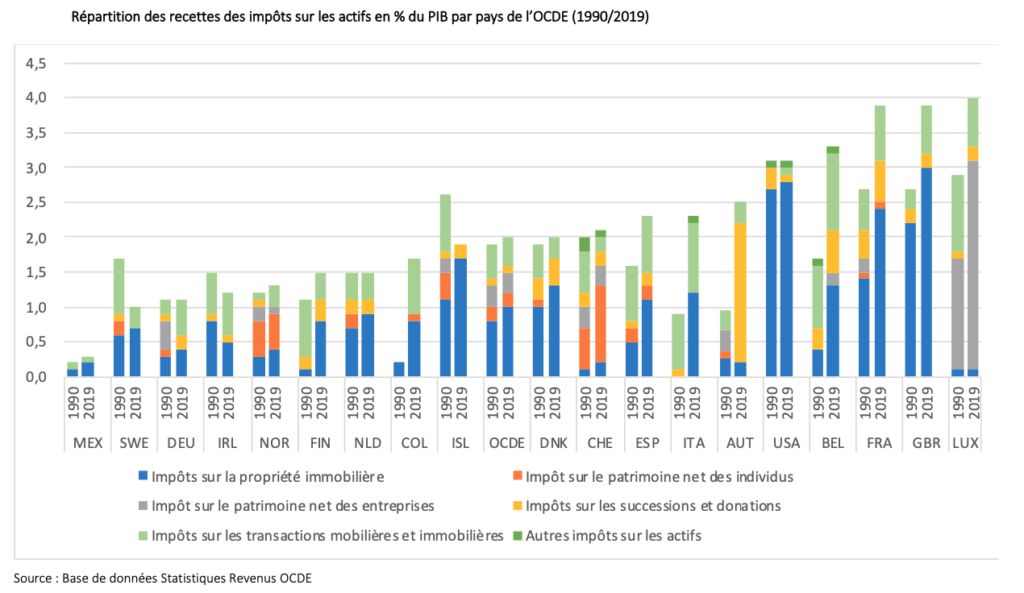

Un autre figure ci-dessous, montre la répartition des recettes qui proviennent des impôts sur les actifs pour plusieurs pays de l’OCDE. Afin de pouvoir les comparer, on a ramené ces recettes en pourcentage du PIB du pays.

L’impôt sur la propriété immobilière (en bleu sur le graphique) est présent presque partout et de manière substantielle. Les impôts sur les successions et donations (en jaune sur le graphique) sont relativement courants et augmentent entre 1999 et 2019. Par contre, sur cette période, « la proportion d’impôts sur les transactions mobilières et immobilières régresse, passant respectivement en moyenne de 0,8 % à 1 % et de 0,5 % à 0,4 % du PIB des pays de l’OCDE » (2).

À l’exception de quelques pays, l’impôt sur le patrimoine net (en orange sur le graphique) est faible voire inexistant (comme en Belgique, par exemple).

5. Que peut-on récolter avec l’IPN ?

Les calculs se basent sur les données de l’enquête HFCS évoquées ci-dessus. Les données de 2017 ont été retenues car celles de 2020 pourraient être influencées par la crise Covid. Et l’impôt porterai sur le patrimoine net total du ménage, avec deux exemptions : l’habitation propre pour un maximum de 500 000 euros, ainsi que les actifs professionnels pour un maximum de 500 000 euros.

Le bureau du plan a envisagé deux scénarios…

Le premier, l’ IPN1 est une taxe progressive, qui taxe le patrimoine net à partir de 1 million d’euros à un taux de 1%, et augmente progressivement pour atteindre un taux de 3% au-delà de 3 millions d’euros. Les recettes escomptées de cet impôt s’élèveraient à 5.374.240.000 euros pour un nombre contribuables égal à 158.299.

Le second, l’IPN2 est également progressif, mais à partir du seuil de 1,25 millions d’euros, avec des taux passant de 0,40% à un maximum de 1,5% au-delà de 5 millions d’euros. Les recettes escomptées de cet impôt s’élèveraient à 3.820.180.000 d’euros pour un nombre de contribuables égal à 124.354

6. Les limites de cet impôt.

En Belgique et ailleurs, l’instauration d’un impôt sur ce patrimoine net ne fait certes par l’unanimité, notamment en raison des effets et risques qu’il peut entraîner au niveau économique.

Les contribuables peuvent « s’adapter », que ce soit via de l’évasion fiscale ou de l’évitement fiscal, en changeant leur comportement d’épargne ou en émigrant vers des pays au régime fiscal plus favorable. Un phénomène qualifié d’élasticité du patrimoine. Par ailleurs, l’imposition annuelle d’un IPN engendre des coûts administratifs et de conformité supplémentaires, en plus de créer un potentiel risque de double voire de triple imposition pour certains actifs.

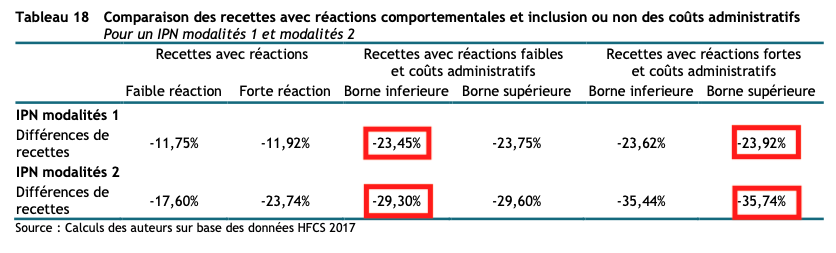

Pour le premier phénomène « il ressort que l’inclusion des comportements des contribuables diminueraient les recettes d’un IPN1 à environ 4,7 milliards d’euros, soit une diminution d’environ 12%, tandis que les recettes avec IPN2 seraient désormais entre 3,1 et 2,9 milliards d’euros, soit une diminution de 17,6 à 23,7% en fonction du degré de réaction envisagé »(2).

En additionnant l’effet de réactions potentielles des contribuables et des coûts administratifs, le bureau du plan en arrive à une diminution des recettes entre 23,45% et 23,92% pour un IPN1, et entre 29,3% et 35,74% pour un IPN2 (tableau ci-dessous). Au pire des estimations, il resterait donc 4,09 milliards dans le scénario 1 et 2,45 milliards dans le scénario 2.

Le produit intérieur brut (PIB) de notre pays, s’élevait à 437,2 milliards d’euros en 2017 (année de référence pour les estimations) . Dans le scénario 1, l’IPN escompté constituerait donc un petit pourcent du PIB. C’est une augmentation réelle des recettes par l’impôt sur les actifs qui représentaient 3,3% du PIB en 2019 comme on peut le voir sur le graphique ci-dessus.